안녕하세요, MyWiseDaily입니다.

[상속세vs증여세 완벽 비교]

“이 세상에서 죽음과 세금만큼 확실한 것은 없다.”

미국의 건국 공로자 벤자민 프랭클린이 남긴 이 말은 200년이 지난 지금도 변치 않는 진리로 통합니다. 특히 누군가의 일생이 담긴 자산을 다음 세대로 넘겨주는 과정에서 마주하는 상속세와 증여세는 우리 삶에서 가장 확실하고도 묵직하게 다가오는 세금입니다.

과거에는 상속세라고 하면 소수의 자산가만 고민하는 문제로 여겨졌습니다. 하지만 최근 몇 년 사이 부동산 가격이 급등하면서 이제 서울에 아파트 한 채만 보유하고 있어도 상속세를 고민해야 하는 시대가 되었습니다. 즉, 상속과 증여는 더 이상 선택이 아닌 중산층 이상의 가정이라면 반드시 미리 준비해야 할 자산 관리의 마지막 퍼즐이 된 셈입니다.

오늘 MyWiseDaily에서는 복잡하고 어렵게만 느껴졌던 상속세와 증여세의 핵심 차이점부터, 실무자들이 강조하는 가장 유리한 증여 타이밍까지 아주 쉽고 명확하게 짚어드리겠습니다.

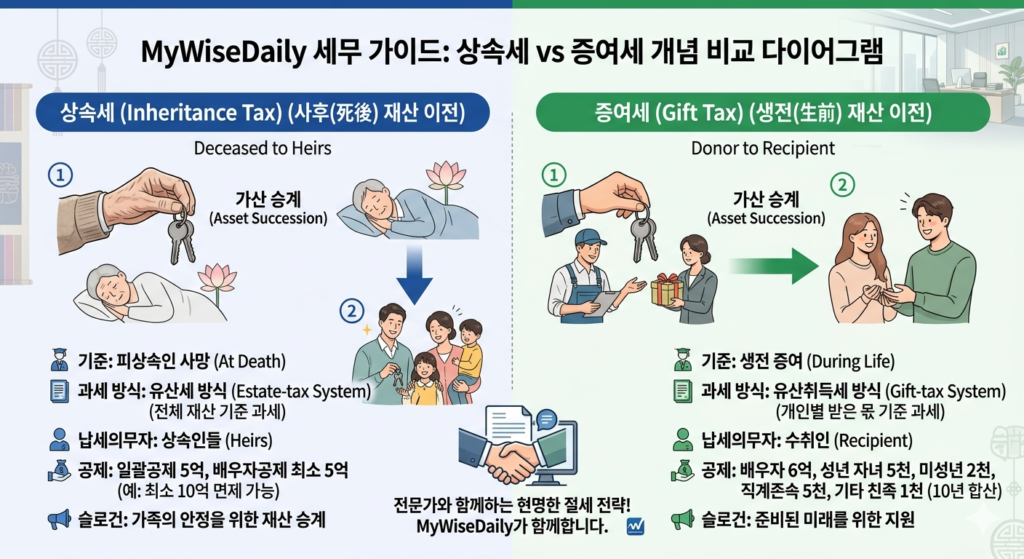

1. 상속세 vs 증여세의 세금 구조 이해

증여세는 ‘그때그때’ 내는 것이지만, 상속세는 ‘마지막에 정산’하는 개념입니다. 증여세의 증여 시점은 재산을 줄 때마다 당시 시가로 증여세를 계산해서 냅니다. (이건 끝난 게 아닙니다.)

상속세는 사망 당시 남은 재산에 10년 내 상속인에게 증여한 재산을 모두 합칩니다. 이 합계 금액을 기준으로 전체 상속세를 다시 계산합니다. 이때 이중과세 방지를 위해 이미 냈던 (기납부세액) 상속세 총액에서 빼줍니다.

그렇다면 상속세는 왜 10년 전 증여까지 끌어올까요? 사망 시점에만 세금을 매긴다면, 돌아가시기 직전에 모든 재산을 가족들에게 나눠줘서 상속세를 0원으로 만드는 편법이 가능해지겠죠? 정부는 이를 방지하기 위해 사망 전 ’일정 기간 내에 준 재산은 상속재산으로 간주한다‘는 규칙을 세웠습니다.

| 구분 | 상속세 | 증여세 |

| 부과 시점 | 소유자가 사망하여 재산이 이전 될 때 | 소유자가 생존할 때 재산을 무상으로 이전할 때 |

| 과세 기준 | 망자(피상속인) 기준 | 수증자(받는 사람) 기준 |

| 신고 기한 | 상속개시일이 속하는 달의 말일부터 6개월 이내 | 증여일이 속하는 달의 말일부터 3개월 이내 |

2. 증여세: 10년의 마법과 증여재산 공제

증여세의 핵심은 ‘미리, 나누어서‘ 입니다. 우리 세법은 가족 간 증여 시 일정 금액까지 세금을 면제해주는 증여재산공제 제도를 두고 있습니다.

| 수증자 (받는 사람) | 공제 한도 | 비고 |

| 배우자 | 6억 원 | 가장 큰 공제 폭 |

| 직계존속 (부모 등) | 5,000만 원 | |

| 직계비속 (자녀 등) | 5,000만 원 | 미성년 자녀는 2,000만 원 |

| 기타 친족 | 1,000만 원 | 며느리, 사위, 형제 등 |

치트키!!

이 한도는 10년을 주기로 리셋된다는 점입니다. 자녀가 태어나자마자 2천만 원, 10살에 2천만 원, 20살에 5천만 원을 증여하면 성인이 되었을 때 이미 9천만 원의 자산과 그동안의 투자 수익을 세금 없이 물려줄 수 있습니다.

3. 상속세: 텐-텐(10-5) 법칙

상속세는 사망 시점에 남긴 모든 재산에 대해 매겨집니다. 하지만 돌아가시기 직전에 재산을 급하게 증여한다고 해서 상속세를 피할 수는 없습니다. 바로 ‘사전증여재산 합산’ 규정 때문입니다.

- 상속인 (배우자, 자녀): 사망 전 10년 이내 증여한 재산은 상속재산에 포함

- 상속인 외 (손주, 사위 등): 사망 전 5년 이내 증여한 재산은 상속재산에 포함

따라서 진정한 상속세 절세는 건강하실 때, 최소 10년 이상의 장기 플랜을 가지고 시작해야 합니다.

4. 세율의 비밀: 유산세 vs 유산취득세

많은 분이 헷갈리시는 부분입니다. 현재 우리나라는 상속세에 대해 ‘유산세’ 방식을 택하고 있습니다.

- 상속세(유산세): 전체 재산 덩어리에 대해 먼저 세금을 매기고 남은 돈을 나눕니다. (세율이 높게 적용될 확률이 높음)

- 증여세(유산취득세): 받는 사람이 각각이 받은 금액에 대해서만 세금을 매깁니다.

즉, 한 명에게 몰아주기보다 여러 명에게 나누어 증여하는 것이 세율 구간을 낮추는(누진세율 완화) 가장 확실한 방법입니다.

5. 상속세 및 증여세 세율 (2026년 기준)

| 과세표준 구간 | 세율 | 누진 공제액 |

| 1억 원 이하 | 10% | – |

| 1억 원 초과~5억 원 이하 | 20% | 1,000만 원 |

| 5억 원 초과~10억 원 이하 | 30% | 6,000만 원 |

| 10억 원 초과~30억 원 이하 | 40% | 1억 6,000만 원 |

| 30억 원 초과 | 50% | 4억 6,000만 원 |

- 과세표준 계산법: (증여/상속 재산가액)-(공제액)=과세표준

- 산출세액 계산법: (과세표준*세율)-누진공제액

세대 생략 할증 세액: 할아버지가 아들을 건너뛰고 손주에게 바로 증여 또는 상속을 하면 세율에 30~40%가 할증됩니다. 과세 표준 구간별로 세율이 다르므로 세대 생략 할증 세액이 유리한지 비교해 보고 선택하시기 바랍니다.

6. 신고세액공제 챙기기

세금 신고 기한(증여 3개월, 상속 6개월) 내에 자진해서 신고만 해도 산출세액의 ‘3%’를 깎아줍니다. “에이 고작 3%?”라고 하시겠지만 세금이 1억이면 300만 원입니다. 무조건 챙겨야 할 치트키죠!

결국 ‘과세표준 10억‘을 어떻게 방어하느냐의 싸움입니다.

상속세와 증여세율은 10억이 넘어가는 순간 40%라는 고율 구간에 진입합니다. 우리가 10년 단위 증여를 강조하는 이유는, 30억짜리 한 덩어리를 50% 세율로 맞는 대신, 10년마다 쪼개서 10~20%의 낮은 세율 구간에서 세금을 미리 ‘끊어서’ 내기 위함입니다. 이것이 바로 부자들이 시간을 사는 법입니다.