최근 글로벌 경기 불안으로 ‘금투자(금테크)’에 관심을 가지는 분들이 정말 많습니다. 저 역시 작년 여름, 1돈당 60만 원 정도에 순금을 조금 매수해 두었습니다. 최근 시세로만 단순 계산해 보니 30% 이상의 엄청난 수익률이 나왔습니다.

하지만 흐뭇한 마음으로 싱글벙글하다가 이내 차가운 현실을 깨달았습니다. 금투자 방법의 가장 큰 함정, 바로 ‘살 때’와 ‘팔 때’의 가격 차이를 간과했던 것입니다.

당장 금을 판다고 가정하니 부가세와 수수료 등이 빠지면서 실제 제 주머니에 남는 수익률은 30%에 한참 못 미쳤습니다. 금은 “어떤 방법으로 매수하느냐”에 따라 세금과 수수료가 하늘과 땅 차이입니다. 아무리 금값이 올라도 세금 계산을 잘못하면 눈 뜨고 코 베이듯 손해를 볼 수도 있습니다.

오늘은 가장 대표적인 금투자 방법 3가지의 특징과 숨겨진 세금 포인트를 완벽하게 정리해 드립니다. 피 같은 내 수익을 세금으로 낭비하고 싶지 않다면 딱 3분만 집중해 주시기 바랍니다.

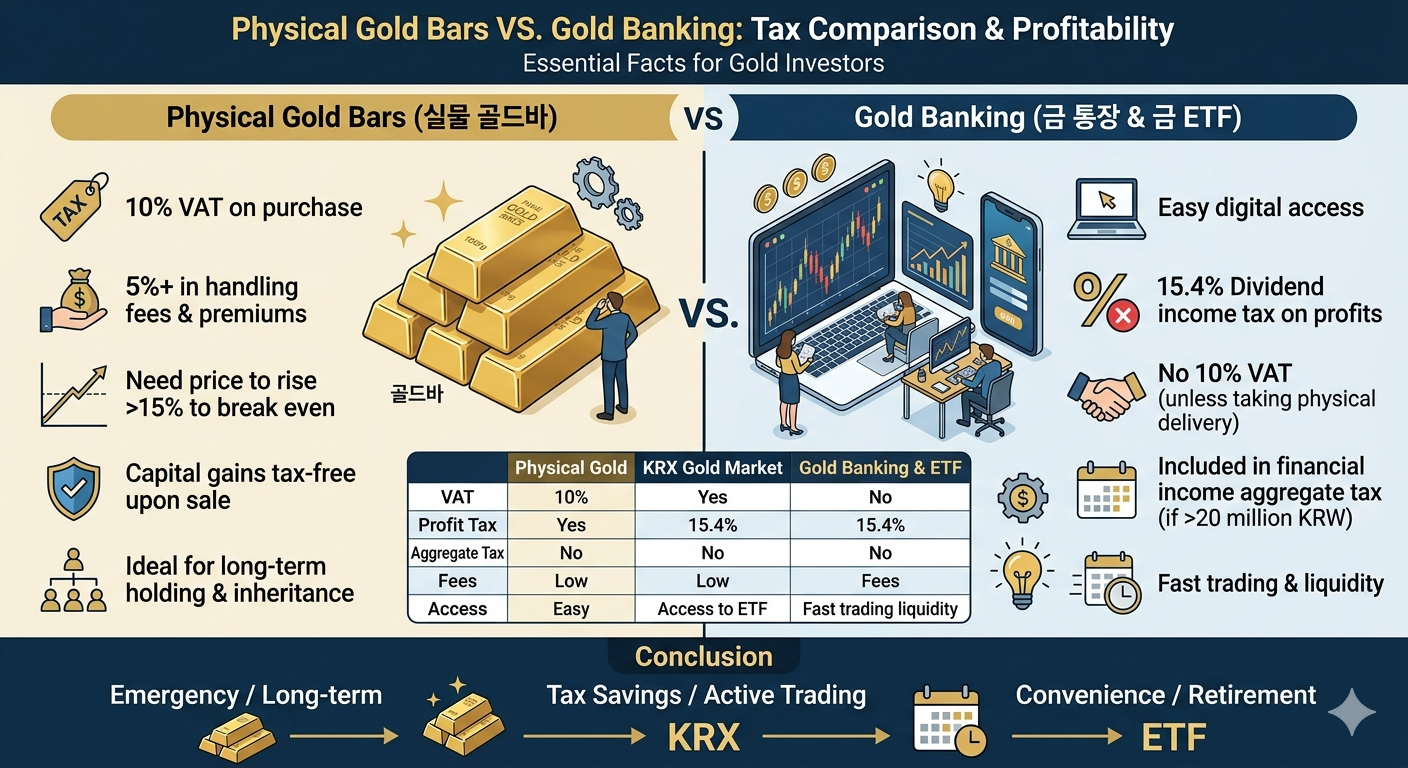

1. 실물 골드바는 15% 오르기 전까진 본전도 아니다?

- 은행이나 금은방에서 골드바를 직접 사는 방식

- 세금 포인트: 살 때 부가가치세 10%가 무조건 붙고, 세공비나 수수료가 5% 내외로 붙습니다. 즉, 사자마자 -15%로 시작하는 셈입니다. 금값이 최소 15% 이상 치솟아야 겨우 본전이라는 의미입니다.

- 단기 차익을 노리는 투자자에게는 최악의 효율을 가진 방법입니다.

그런데도 자산가들이 여전히 골드바를 고집하는 이유는 무엇일까요?

바로 매매차익에 대한 세금이 단 1원도 없다는 점 때문입니다. 실물 금은 가격이 아무리 많이 올라서 되팔더라도 양도소득세나 배당소득세가 전혀 붙지 않습니다.

또한 전산상에 거래 기록이 남지 않기 때문에 합법적인 범위 내에서 자산을 증여하거나 상속할 때, 혹은 금융소득 종합과세의 눈을 피하고 싶을 때 매우 유용합니다.

2. 가장 완벽한 금투자 방법 절세 치트키: KRX 금 시장

- 증권사 앱을 통해 주식처럼 1g 단위로 금을 사고파는 한국거래소(KRX) 시스템입니다.

- 세금 포인트: 매매차익에 대해 양도소득세, 배당소득세가 전혀 없는 100% 비과세입니다. 게다가 금융소득 종합과세(연 2,000만 원 초과 시 세금 폭탄) 대상에서도 제외됩니다.

- 실물로 인출하지만 않는다면 부가세 10%도 면제됩니다.

- “세금을 아끼고 싶다면 무조건 KRX 계좌를 파라”가 결론이 될 수 있습니다.

2.1 실물 인출 시 주의해야 할 점

KRX 금 시장에서 거래되는 금은 한국예탁결제원에 안전하게 보관되어 있습니다. 내가 원할 때 언제든지 실물 골드바로 인출이 가능합니다.

단, 실물로 인출하는 시점에는 골드바 구매와 마찬가지로 부가가치세 10%와 약간의 인출 수수료가 부과되므로 차익을 최대로 남기고 싶으시면 실물로 인출하지 않고 계좌 내에서만 사고파는 것이 세금을 아끼는 최고의 지름길입니다.

3. 편리함 뒤에 숨은 세금 폭탄, 골드뱅킹과 금 ETF

- 은행 금통장(골드뱅킹)이나 증권사에서 ‘금 ETF’ 주식을 사는 방식입니다.

- 세금 포인트: 스마트폰으로 폰 클릭 몇 번으로 살 수 있어 편하지만, 수익의 15.4%를 배당소득세로 떼어갑니다. 즉, 1,000만 원의 수익을 얻었다면 세금 154만 원을 먼저 떼어가고 846만 원만 손에 쥐게 됩니다.

- 또한 다른 이자나 배당 소득이 많아서 연 2,000만 원을 넘기면 금융소득 종합과세에 합산되어 세금율이 최고 49.5%까지 뛸 수 있으니 유의하시기 바랍니다.

절세 계좌(ISA, 연금저축)라는 우회로 활용법

만약 편리한 금 ETF 투자를 꼭 하고싶다면 일반 주식 계좌 대신 연금저축계좌나 IRP, ISA 계좌를 활용하는 것이 절세 방법이 됩니다.

4. 금투자 방법별 세금과 비용 비교표

| 투자 구분 | 실물 골드바(금은방) | KRX 금시장(증권사 앱) | 골드뱅킹&금 ETF(은행, 증권사) |

| 투자 단위 | 골드바 규격 단위 (돈/g) | 1g 단위 (소액 가능) | 0.01g / 1주 단위 (소액 가능) |

| 부가가치세(10%) | 구매 시 10% 부과 | 면제 (단, 실물 인출 시 부과) | 면제(단, 골드뱅킹 실물 인출 시 부과) |

| 매매차익 세금 | 비과세 (양도세 없음) | 비과세 (100% 면제) | 15.4% 배당소득세 부과 |

| 종합과세 포함여부 | 제외 | 제외 | 포함(연 2,000만 원 초과 시 합산) |

| 거래 수수료 | 세공비 및 마진 포함 약 5% 내외 | 증권서 온라인 수수료(약 0.3%) | 은행 약 1% 내외/ETF 펀드 보수 발생 |

| 실물 수령 가능 여부 | 구매 즉시 본인 소유 | 가능 | 골드 뱅킹 가능/ETF 불가능 (일부 현물 제외) |

5. 나의 상황에 맞는 현명한 금투자 방법 선택

금투자는 어떤 방법이 무조건 맞고 틀렸다는 정답이 없습니다. 본인의 투자 자금의 규모, 투자 기간과 무엇보다 ‘내가 감당해야 할 세금 구간’에 맞춰 전략적으로 선택하는 것이 가장 현명합니다.

- 전쟁, 금융 위기 등 비상사태 대비용으로 실물 자산을 숨겨두고 싶다 -> 골드바

- 세금이나 수수료 낭비 없이 순수하게 시세 차익만 노리며 똑똑하게 자산을 불리고 싶다 -> KRX 금시장

- 매달 조금씩 적립식으로 투자하면서 연금계좌나 ISA의 절세 혜택을 이용해 노후 자금을 모으고 싶다 -> 금 현물 ETF

오늘 정리해 드린 금투자의 ‘살 때와 팔 때의 차이’를 꼭 기억하셔서, 피 같은 내 투자 수익을 억울한 세금으로 낭비하는 일 없는 현명하고 성공적인 금 재테크를 시작하시기 바랍니다.